热点资讯

杠杆炒股收益怎么算 业绩逆周期增长存疑、应收账款合同资产高企、客户期房抵债、总经理366万资金占有 建院股份带伤闯关北交所能否成功

发布日期:2024-12-04 23:11 点击次数:165

迄今鸿蒙生态设备数量超过9亿,HarmonyOS NEXT开启公测后,报名人数超百万,有几十万用户已在使用,预计今年第四季度正式商用。中信证券表示,看好鸿蒙OS的渗透率提升及软件生态加速成型,鸿蒙生态合作伙伴有望迎来发展机遇。民生证券指出,未来杠杆炒股收益怎么算,随着更多应用和功能的适配完善,鸿蒙系统有望为用户带来更加流畅和安全的使用体验,鸿蒙手机、PC等产业链有望显著受益。

今年6月,主业为岩土工程领域地基与基础工程业务的新三板企业建院股份向北交所提交了IPO申请。

7月,北交所向公司发出了第一轮问询,针对建院股份的业务技术、公司治理与独立性、财务会计信息与管理层分析、募集资金运用及其他事项4大方面提出了13个问题。截止目前,公司尚未对问询函进行回复,且由于公司半年报数据已过有效期,公司目前的IPO进展为中止状态。

建院股份带伤闯关北交所能成功吗?

01

主业为岩土工程

业绩竟然逆房地产周期增长?

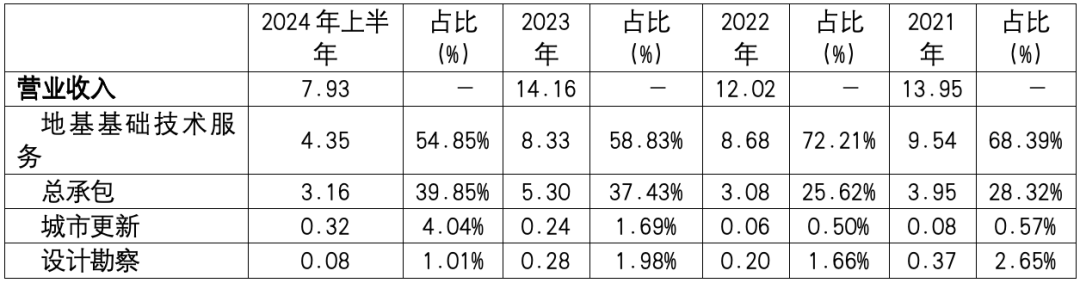

根据招股说明书,建院股份成立于1997年3月,专注于岩土工程领域,以地基与基础工程业务发展起点,并不断拓宽业务范围至岩土工程勘察、设计,总承包业务,城市更新服务,实现岩土工程一体化。

根据公司过去三年收入结构,地基基础技术服务、总承包两项业务合计收入占比均超过90%,是公司最主要收入来源。

2020 年以来,受“三道红线”等房地产调整政策影响,我国房地产市场景气度持续下降。建院股份所处的岩土工程行业,作为与我国房地产市场强相关的产业,按照正常产业发展逻辑,公司受到行业beta影响,过往几年的经营状况应当处于下行趋势才相对合理。但从公司近三年的业绩表现看,相比于可比公司如()、宏业基、()等,公司似乎走出了自己独有的增长曲线。

图表:建院股份与可比公司过去三年收入对比

公司表示,尽管房地产景气度不佳,但公司来自于房地产项目的收入占比在降低,2021年-2023年,公司房地产项目收入占比分别为46.86%、29.87%、33.21%,公司当前主要收入来源于科技型企业及商业综合体。

看似是建院股份从地产向科技型企业、商业综合体转型升级带来的业绩增长,但是细思其中逻辑,难免牵强。因为从多个方面来看,科技型企业的总部大楼、厂房、研发中心等新建,以及商业综合体新建,本质上仍然是与地产景气度强相关。

一般而言,对于资金实力相对偏弱的未上市科技型企业,如果有产能、研发扩充的诉求,通常优先选择租赁方式,而像新建总部大楼、厂房、研发中心等这一类开支较大的固定资产投资,往往会放在IPO募投项目当中或者上市以后。然而,在地产不景气前提下,厂房、写字楼等租售价格通常是处于下行趋势,基于成本和投资回报率等方面考虑,拟IPO企业、已上市企业也会在自建还是租赁总部大楼、厂房、研发中心之间进行权衡,自建的动力不会有地产上行周期阶段那么强。

并且,当前交易所对于拟IPO企业将大笔募投资金投向总部大楼、厂房、研发中心等新建项目是从严监管。建院股份此次IPO申请募投项目同样也涉及到新盖楼的项目,公司拟将8,000.00万元用于总部运营中心建设项目,拟将6,457.12万元用于研发中心建设项目,遭到了北交所的质疑。北交所要求建院股份说明募集资金主要计划新建总部大楼的合理性,结合自有房产和租赁房产的使用分布情况、员工人数、人均占地面积、未来业务发展规划等,进一步说明以募集资金新建总部大楼的必要性,购建规模的合理性,剩余项目资金的来源,是否涉及变相进行房地产投资。

同样,商业综合体的本质是商业地产,商业综合体开发仍然对房地产依赖,尤其城市标杆性、超级综合体的开发与运营,涉及购物中心、星级酒店、写字楼、公寓、高品质住宅、商业街等各类型房地产产品,依赖的是房地产综合开发商的背景。此外,商业综合体如果缺乏房地产支持,仅靠商业自身租金回报和现金流,很难做出高规格的商业综合体产品,商业快速规模化发展也会受到较大影响。

因此,如果说科技型企业新建总部大楼、厂房、研发中心,商业综合体新开发本质仍然是地产强相关产业的逻辑说得通,那么建院股份过去三年业绩增长以及未来业绩增长的可持续就存在疑问。

对此,北交所也在问询函当中表示,要求公司结合自身与可比公司中化岩土、宏业基、中岩大地营收结构、客户类型、营收规模、毛利率水平等财务状况,说明可比公司业绩水平普遍下滑的情况下,发行人营业收入持续增加的背景及合理性,相关收入是否稳定、可持续。

02

业务区域过于集中

以房抵债多为期房存隐患

公司业绩增长的背后,似乎也存有诸多隐患。

首先,建院股份营业收入的增长,主要贡献来自于苏州地区,且公司对于苏州地区业务的依赖度有不断提升的趋势。2021年-2023年,苏州地区业务收入占比分别为76.02%、66.88%以及89.46%。

相比较而言,可比公司中化岩土、中岩大地属于全国化布局,其中中化岩土业务以华东、中南、西南、西北地区为主,其余地区为辅;而中岩大地业务分布以华东、华北地区为主。

建院股份的业务区域过于集中,不利于公司未来长远稳步发展,且抵御风险能力偏弱。

其次,随着公司业务的推进、收入的增长,公司相应合同资产、应收账款也在同步增长。2021年-2023年,公司应收账款与合同资产占同期总资产的比例分别高达为 77.87%、81.20%及 78.61%,占同期流动资产的比例分别为 82.44%、87.72%及 84.65%,这一比重明显要高于可比公司。

公司解释是因为公司地基与基础工程项目从工程完工,至验收合格、竣工结算周期一般为 1-2 年,总承包项目时间更长,受工程变更、履行审批程序耗时长等原因影响,存在不能按照合同约定验收、竣工结算滞后、结算周期延迟的情况,因此形成较大规模合同资产和应收账款。

合同资产与应收款项金额高企的风险在于,一旦客户发生违约,公司需要计提高额的坏账,进而影响公司盈利水平。从公司过往3年应收账款计提大额坏账情况看,违约客户不乏恒大等大型暴雷地产公司。

再者,公司应收账款回款过程中,存在客户以房产冲抵应付工程款的情况。2021-2023年,公司客户以房抵债金额合计6,504.90万元,且抵债房产多为期房。截止2023年底,尚有4,190.83万元房产未办理网签。未来,如果相关房产因开发商资金紧张或债务问题导致楼盘烂尾、被列为开发商破产财产及被其他具有优先受偿权的债权人申请法院查封的情形,将会导致公司的物权期待权无法实现。

03

高管366.5万元资金占有

诸多财务内控不规范

除了业务发展存在隐患,公司在财务内控方面还存在诸多不规范之处。

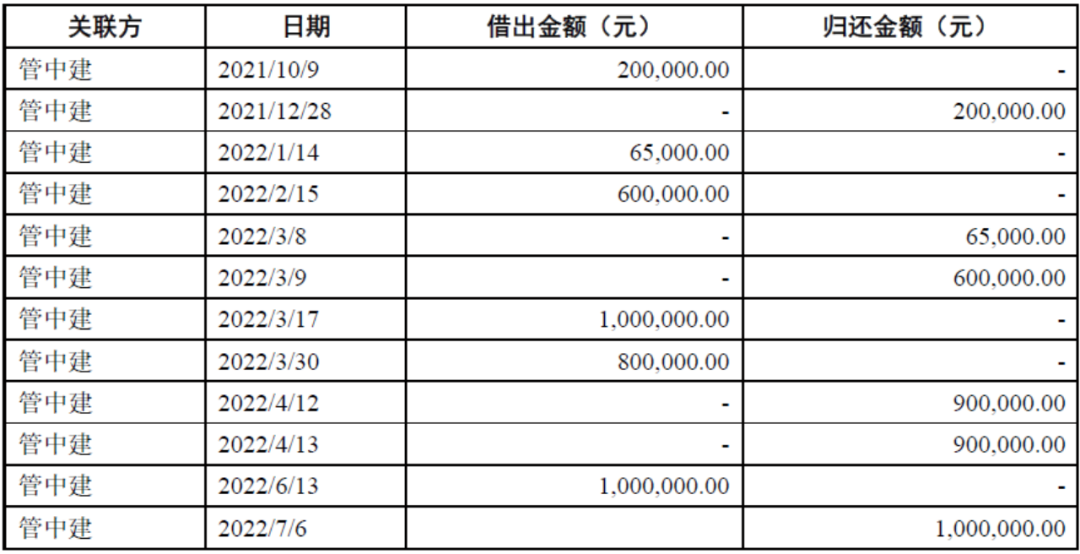

根据公司招股说明书,作为公司曾经的大股东,公司现任持股6%的股东、董事、总经理管中建,在2021年10月-2022年7月之间,先后向公司借出了366.5万元,构成了资金占用。且高管的这几笔借款,一直未计算利息,直至IPO申报前夕2024年4月份,管中建才向公司按照4.35%的年利率计算,合计支付了1.123万元的利息。

对此,交易所要求公司逐笔说管中建向公司借款的背景及原因、涉及资金流转时点、最终用途,是否有客观证据佐证,是否计息并签订借款协议,是否存在流向发行人客户或供应商的情形。

若最终借款流向客户或者供应商被坐实,则可能还存在行贿腐败、税务等相关的风险问题。

图表:建院股份总经理资金占有情况

资料来源:公司招股说明书

此外,北交所的问询函当中还提到,建院股份存在协助客户转贷以及自身通过供应商转贷的情形,其中2021年-2023年初期间,公司通过供应商转贷的金额超1亿元;建院股份实际控制人与客户苏州建设存在大额资金往来,涉及分红款及还款;建院股份控股股东禾硕投资与新源建设之间存在资金往来,新源建设的两名自然人股东是建院股份的员工,且新源建设资金往来对象与公司部分客户、供应商存在重叠……

27页的问询函,似乎是在对建院股份的上市底气进行反复拷问。而从公司两次申请延期回复问询的动作来看,建院股份的北交所上市之路似乎走得并不顺畅。